Schuldnerberatung

Der Weg in die Schuldenfalle – und wieder heraus

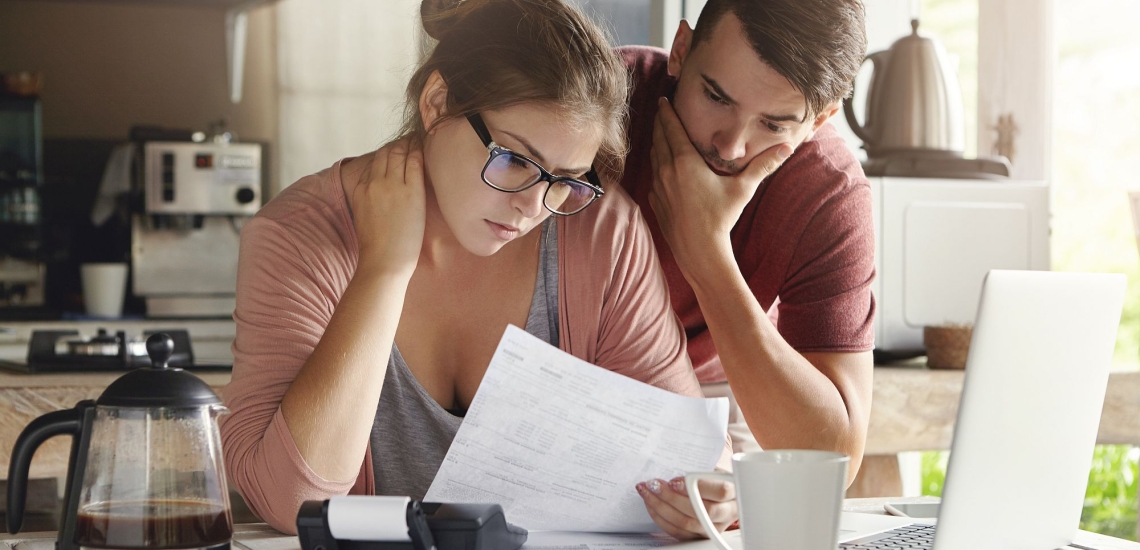

Ein Elternpaar nimmt einen Kredit auf und überzieht regelmäßig das Konto. Irgendwann wachsen der Familie die Schulden über den Kopf. Als der Vater keinen Ausweg mehr sieht, wendet er sich an die Schuldnerberatung. Die sieht nur eine Lösung.

veröffentlicht am 04.04.2023

Um eine Überschuldung zu vermeiden, sollten Paare so früh wie möglich ehrlich miteinander über ihre finanzielle Situation sprechen und gemeinsam nach Lösungen suchen.

Als Tobias Seltmann zur Schuldnerberatung kommt, ist es schon zu spät. Die Familie ist pleite. Gerade wurden der Dispokredit und der Darlehensvertrag gekündigt. Der verheiratete Vater von zwei Kindern, der als Dreher arbeitet, sieht keinen Ausweg mehr und braucht dringend Hilfe.

Tobias Seltmann heißt in Wirklichkeit anders, auch einige Details an seiner Geschichte wurden geändert, um die Familie nicht erkennbar zu machen. Doch die Situation, die geschildert wird, ist echt. Und kein Einzelfall.

Rund 5,9 Millionen Bürgerinnen und Bürger über 18 Jahre waren in Deutschland im vergangenen Jahr überschuldet und konnten ihren Zahlungsverpflichtungen nicht nachkommen. Mehr als 96.000 Privatpersonen meldeten Insolvenz an. In Österreich wurden fast 8.200 Privatkonkurse eröffnet, die durchschnittliche Verschuldung je Insolvenz betrug rund 111.000 Euro.

„Grundsätzlich ist Schuldenmachen nichts Negatives“

„Grundsätzlich ist Schuldenmachen nichts Negatives, sondern eine ganz normale Form des Wirtschaftens“, erklärt Michael Weinhold, Leiter des Instituts für Soziale und Kulturelle Arbeit (ISKA), das die Schuldner- und Insolvenzberatung im Auftrag der Stadt Nürnberg übernimmt. Auf bestimmte Anschaffungen wie zum Beispiel ein Auto zu sparen, sei oft nicht realistisch. Daher sei es in Ordnung, die Kaufsumme in Raten zu bezahlen. Ein Problem entsteht dann, wenn die Schulden nicht mehr zurückgezahlt werden können.

Die Ursachen, die dazu führen können, sind vielfältig. Schon die Familiengründung kann ein Paar in finanzielle Schwierigkeiten bringen. Wenn beide gearbeitet haben und nach der Geburt des Kindes ein Elternteil, meist die Mutter, zu Hause bleibt, ist das mit Einkommensbußen verbunden. Dazu kommen möglicherweise zusätzliche Kosten wie Möbel, eine größere Wohnung oder eine Reparatur. Wenn das Paar schon vorher Schulden hatte, kann es schnell eng werden. Aber auch Arbeitslosigkeit, Scheidung, Krankheit oder zu hohe Konsumausgaben sind häufige Gründe dafür, dass Familien sich überschulden.

Die Seltmanns hatten, als die Kinder klein und die Mutter noch zu Hause war, für die Anschaffung eines Autos und der Wohnungseinrichtung einen Darlehensvertrag von 30.000 Euro mit einer monatlichen Ratenbelastung von rund 550 Euro abgeschlossen. Dadurch war ihr finanzieller Spielraum deutlich eingeschränkt. Zugleich konnten sie ihr Konto mit 2.000 Euro überziehen und taten das auch. War das Überziehungslimit ausgeschöpft, wurde der Dispo in das Darlehen umgeschuldet. Dies führte wiederum zu einer höheren Ratenbelastung und weiteren Überziehungen des Kontos. Hinzu kamen Käufe über Kreditkarten.

Als Lösung bleibt nur die Privatinsolvenz

Tobias Seltmann verdient heute 2.050 Euro netto. Seine Frau ist in Teilzeit tätig und bekommt 600 Euro. Außerdem erhält die Familie Kindergeld und 200 Euro Wohngeld. Die Mietkosten liegen warm bei 1.050 Euro, hinzu kommt die Stromabschlagszahlung von vormals 110 Euro, aktuell 200 Euro. Die Familie hat inzwischen Gesamtschulden von 50.000 Euro. Mit den beiden Einkommen können die Schuldner das Geld nicht zurückzahlen. Pfändbar ist die Familie nicht. Daher bleibt als Lösung nur ein Verbraucherinsolvenzverfahren, die sogenannte Privatinsolvenz.

Schulden sind für Familien sehr belastend. Eine Privatinsolvenz ist für sie auch mit Scham und der Angst vor sozialer Ächtung verbunden.

Um solche Situationen zu vermeiden, sagt Michael Weinhold, sollten Paare so früh wie möglich ehrlich miteinander über ihre finanzielle Situation sprechen. „Gemeinsam rangehen und schauen, was man tun kann, wie man die Zahlungen leisten kann“, rät der gelernte Bankkaufmann und studierte Sozialpädagoge. Auch den Kindern gegenüber sollten die Eltern offen sein und ihnen die Situation altersgerecht erklären – so schmerzhaft es auch sein mag. Wenn die Lage den Betroffenen über den Kopf wächst oder sie sich nicht einig sind, ist ein Termin bei der Schuldnerberatung der richtige Schritt.

Das Ehepaar Seltmann hat dem Verbraucherinsolvenzverfahren, einer gerichtlichen Schuldenregulierung bei Zahlungsunfähigkeit von Privatpersonen, zugestimmt. Durch eine Befreiuung von der Restschuld können sie nach einer sogenannten Wohlverhaltensphase schuldenfrei werden. „Das ist eine gute Möglichkeit, sich wieder zu entschulden und einen Neustart zu machen“, so Weinhold. Wobei ein solches Verfahren mit vielen Einschränkungen verbunden ist. Die betreffenden Personen haben zunächst meist eine negative Schufa-Bewertung. Möglicherweise können sie kein neues Konto eröffnen, bekommen keine Bankkarten und können dadurch nur eingeschränkt Finanzdienstleistungen in Anspruch nehmen. Das Konto kann nicht mehr überzogen werden, Käufe auf Pump sind nicht mehr möglich.

Das Problem selbst erkennen

Wie Schuldner auf diese Möglichkeit reagieren, wie schwer oder leicht es ihnen fällt, sich darauf einzulassen, hängt auch damit zusammen, wie sehr sie sich bereits mit der eigenen Situation auseinandergesetzt haben. Auch die Persönlichkeit spielt eine Rolle. „Wir sprechen bei Überschuldung von einem kritischen Lebensereignis. Es erfordert eine Anpassungsleistung, braucht eine Antwort auf eine schwierige Situation“, erklärt Weinhold. Es sei auch emotional sehr belastend, wenn Schuldner sich von der Vorstellung verabschieden müssen, sie könnten ein paar Ratenzahlungen vereinbaren und dann sei alles erledigt.

Entscheidend sei, dass die Ratsuchenden selbst erkennen, wie es um sie steht. „Wenn ich das gesagt kriege, kann ich es leichter abblocken“, sagt Weinhold. „Aber wenn ich ein Budget vor mir liegen habe mit 500 Euro Defizit, also 500 Euro mehr Ausgaben als Einnahmen, kann ich mich gedanklich nicht mehr wegducken.“ Scham und die Angst vor sozialer Ächtung sind oft die Folge. Können die Kinder weiter zum Musikunterricht oder in den Fußballverein gehen? Ist vielleicht sogar der Kindergartenplatz in Gefahr? „Viele unserer Schuldner haben das dringende Bedürfnis nach Heilung. Sie wollen gute Schuldner sein“, so Weinhold.

Auch wenn längst nicht alle Menschen die Hilfestellungen, die die Schuldnerberatung ihnen anbietet, annehmen, kann Weinholds Team, dem vor allem Sozialarbeiterinnen, Bankkaufleute, Sozialpädagogen und Juristinnen angehören, doch immer wieder Erfolgserlebnisse verbuchen. „Wenn beim zweiten Termin einer sagt, ich konnte wieder durchschlafen“, sei das schon ein enormer Erfolg. Dazu trägt sicherlich die Grundhaltung bei, mit der die Beraterinnen und Berater an ihre Arbeit gehen. „Wir legen sehr viel Wert auf das Soziale“, sagt Weinhold. Die Situation der Schuldner werde nicht nur wirtschaftlich und nicht nur als rechtliches Problem betrachtet, sondern betreffe zunächst einmal den Menschen. „Es macht was mit dem Menschen“, betont Weinhold.

Finanzielle Belastung wird anhalten oder zunehmen

Die Arbeit wird den Schuldnerberatungen so schnell nicht ausgehen. Die Folgen der Corona-Pandemie, die immer noch nachwirken, der Krieg in der Ukraine, die Energiepreissteigerungen, die Inflation – Ökonomen gehen davon aus, dass die Belastung der Haushalte in den kommenden Monaten und Jahren anhalten oder sogar noch zunehmen wird. Und damit auch die Zahl der Menschen, die ihre Schulden kaum noch oder gar nicht mehr zurückzahlen können.

Hier finden Schuldner Hilfe

Kommunen und Landkreise in Deutschland bieten kostenlose Schuldnerberatung für Bürgerinnen und Bürger an. Mit der Beratung werden häufig externe Organisationen beauftragt. Informationen und Kontaktdaten stehen in der Regel online zur Verfügung.

In Österreich stehen staatlich anerkannte Schuldenberatungen flächendeckend zur Verfügung: Übersicht der Schuldnerberatungsstellen nach Bundesländern

Was Familien tun können, um Überschuldung zu vermeiden – 5 Tipps von Michael Weinhold

1. Regelmäßig Bilanz ziehen und bei Bedarf Anpassungen vornehmen

2. Offen und transparent über die eigene finanzielle Situation sprechen

3. Immer mindestens ein Monatseinkommen als Reserve auf dem Konto haben

4. Wenn möglich Anschaffungen planen und nötige Rücklagen bilden

5. Konsumausgaben generell gründlich prüfen und bei Kreditkäufen die monatliche Gesamtbelastung im Blick behalten